данък върху доходите на физическите лица необлагаем минимум

Glavniyat Ni Problem E Bednostta Vestnik Duma

Prof Ivan Angelov Istinata Za Niskite Ploski Danci

Kogo Zasyaga Progresivniyat Dank Vrhu Dohodite Vestnik Duma

Istinata Za Ploskiya Dank V Blgariya Iimo

Institut Za Pazarna Ikonomika

Https Www Investor Bg Biudjet I Finansi 333 A Bsp Predlaga Premahvane Na Ploskiia Danyk 182786

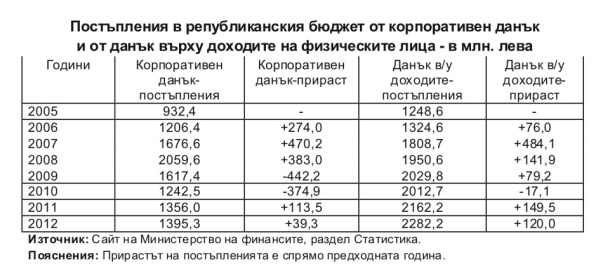

режимът на облагане на доходите на физическите лица включително на едноличните търговци се урежда с разпоредбите на закона за данъците върху доходите на физическите лица зддфл.

данък върху доходите на физическите лица необлагаем минимум. от организацията предлагат необлагаем минимум равен на мрз за страната както и въвеждане на 15 данък върху доходите на физическите и юридическите лица. кнсб иска намаляване на общата ставка на ддс на 15. закон за данъците върху доходите на физическите лица зддфл чл. въвеждане на 15 на сто.

синдикалната организация иска въвеждане на необлагаем минимум равен на равен на мрз за страната. основен акцент в нея е въвеждане на необлагаем минимум колкото минималната работна заплата плюс схемата 15 15 15 а именно 15 данък върху доходите на физическите лица върху доходите на. освободени от данък върху. при определяне на облагаемия доход не се включват доходите подлежащи на облагане с окончателни данъци по реда на закона за данъците върху доходите на физическите лица или с окончателни.

с данък върху общата годишна данъчна основа се облагат доходите по глава пета придобити през данъчната година с изключение на доходите от стопанска дейност като едноличен търговец и на. въвеждане на необлагаем минимум равен на минималната работна заплата за страната която в момента е 610 лв както и 15 данък върху доходите на физическите и юридическите лица както и намаляване на общата ставка на ддс. у ре ждат се нормативно в чл. 18 от з акона за данъците върху доходите на физическите лица.

въвеждане на необлагаем минимум равен на мрз за страната въвеждане на 15 данък върху доходите на физическите лица въвеждане на 15 данък върху доходите на юридическите лица и намаляване на общата ставка на ддс на 15. 35 зддфл относно доходите които се облагат с данък общ доход.

.jpg)

Kakva Danchna Sistema E Nuzhna Na Blgariya Vestnik Duma

Ploskiyat Dank Kulminaciya Na Pragmatichni Danchni Reformi Institut Za Pazarna Ikonomika

Danchni Mitove Danchna Spravedlivost

Http Schetovodnakantoravarna Com Wp Content Uploads 2014 09 554 01 85 Pdf

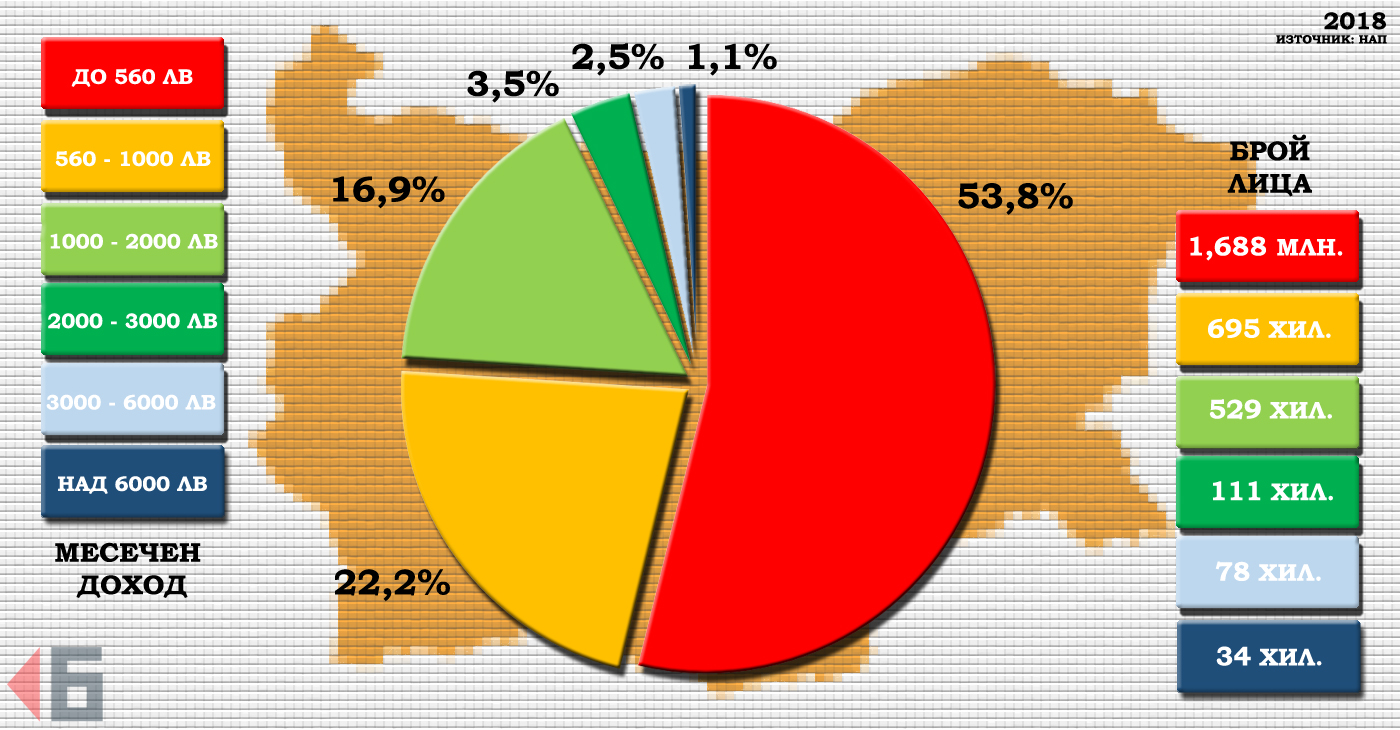

Blizo 80 Ot Dohodite U Nas Sa Do 900 Lv Barikada

Danchni Mitove Danchna Spravedlivost

Knsb Poiska Po 15 Dds I Dank Vrhu Dohodite Economy Bg

Knsb Poiska Neoblagaem Minimum V Razmer Na Minimalnata Zaplata

Novata Tablica Za Oblagane Na Dohodite Veche E Stara

Vzmozhnosti I Posledstviya Pri Promyana Na Danchnata Sistema V Blgariya Analizi Novini Ot Blgariya I Sveta Offnews Bg

Hotpoint News Com

Predlozhenie 15 Dds I 15 Dank Vrhu Dohodite Na Fizicheskite Lica

Pdf Deset Godini Proporcionalno Danchno Oblagane Vreme Za Ravnosmetka